Akteure im deutschen und europäischen Schienenpersonenfernverkehr

Erstellt am: 01.04.2010 | Stand des Wissens: 22.04.2022

Synthesebericht gehört zu:

Ansprechperson

TU Dresden, Professur für Integrierte Verkehrsplanung und Straßenverkehrstechnik, Prof. Dr.-Ing. Regine Gerike

Verglichen mit dem Schienenpersonennahverkehr (SPNV) stellt der Schienenpersonenfernverkehr (SPFV) in der Bundesrepublik Deutschland einen Bereich mit ausgesprochen geringer staatlicher Eingriffstiefe dar. Die eingesetzten Zugangsregulierungsmechanismen sollen wettbewerbsbelebend wirken und auf diesem Wege im Markt befindliche Eisenbahnverkehrsunternehmen (EVU) dazu zwingen, ihre Beförderungsangebote verstärkt an bestehenden Nachfragebedürfnissen auszurichten. Eine Intention, welche sich in diesem Gesamtmarktsegment bisher nur bedingt umsetzen ließ, da intensive Wettbewerbsbeziehungen zwischen EVU nicht festzustellen sind [BrMi08, S. 42]. Seit 2011 ist jedoch eine zunehmende Bereitschaft seitens privater EVU zu erkennen, sich dem intramodalen Wettbewerb im SPFV-Markt zu stellen. So sind 2011/12 insgesamt sieben neue Marktteilnehmer in den europäischen SPFV-Markt eingestiegen, teilweise mit internationalen Angeboten [Hugh12, S. 35]. Im Jahr 2019 lag der Marktanteil der Wettbewerber bei etwa vier Prozent. Aufgrund der Corona-Pandemie betrug der verkehrsleistungsbezogene Marktanteil von Wettbewerbern außerhalb des Deutsche Bahn AG Konzerns (DB AG) im deutschen SPFV 2020 lediglich zwei Prozent [BNet21, S. 16].

Bis dato hat sich die Anzahl der Akteure im deutschen, aber auch europäischen SPFV fast ausschließlich auf die Staatsbahnen beziehungsweise ihre Nachfolgeunternehmen beschränkt. Hinzu kamen im internationalen Verkehr von den Staatsbahnen getragene Joint Ventures oder andere Formen von Kooperationen [MON09, S. 57].

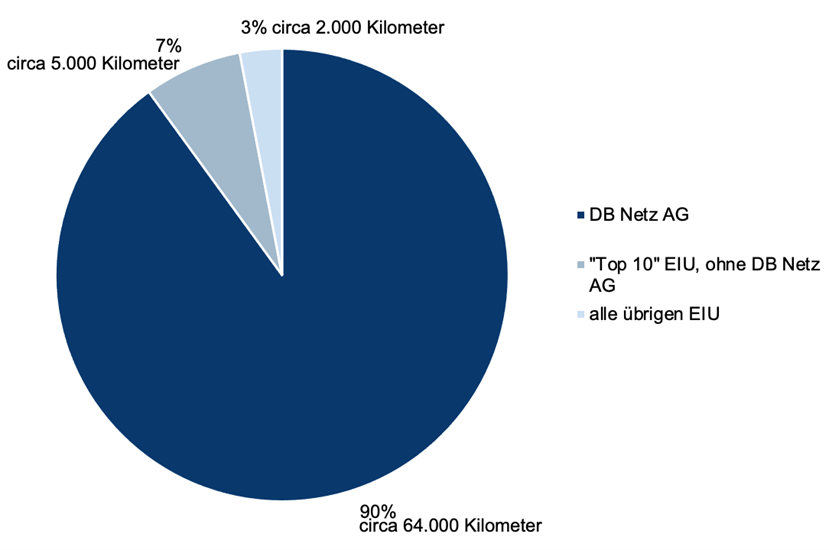

Bezüglich der Infrastrukturbereitstellung sind die EVU auf weitere Akteure angewiesen, die sogenannten Eisenbahninfrastrukturunternehmen (EIU). Gemäß §2 (3) AEG umfasst die Eisenbahninfrastruktur die Betriebsanlagen der Eisenbahnen einschließlich der Bahnstromfernleitungen. Als Eisenbahninfrastrukturunternehmen ist dabei die DB AG in Deutschland mit ihren jeweiligen Infrastruktur-Tochterunternehmen dominierend (Abbildung 1). Neben der dargestellten Gleisinfrastruktur und den Personenbahnhöfen ist die Bahnenergieversorgung von besonderer Bedeutung.

Bezüglich der Infrastrukturbereitstellung sind die EVU auf weitere Akteure angewiesen, die sogenannten Eisenbahninfrastrukturunternehmen (EIU). Gemäß §2 (3) AEG umfasst die Eisenbahninfrastruktur die Betriebsanlagen der Eisenbahnen einschließlich der Bahnstromfernleitungen. Als Eisenbahninfrastrukturunternehmen ist dabei die DB AG in Deutschland mit ihren jeweiligen Infrastruktur-Tochterunternehmen dominierend (Abbildung 1). Neben der dargestellten Gleisinfrastruktur und den Personenbahnhöfen ist die Bahnenergieversorgung von besonderer Bedeutung.

Aufgrund des offensichtlichen Quasimonopols der DB AG im innerdeutschen SPFV und des ausschließlichen Eigentümerstatus des Bundes an diesem Unternehmen ist auch die Politik in die Betrachtung bedeutender SPFV-Akteure mit einzubeziehen. So wurden beispielsweise in der Vergangenheit durch das Bundesministerium für Verkehr und digitale Infrastruktur (BMVI) Interventionen hinsichtlich der Fahrpreisgestaltung vorgenommen, obwohl die DB Fernverkehr AG im Rahmen ihrer eigenwirtschaftlich zu betreibenden Geschäfte prinzipiell Gestaltungsfreiheit genießt [BrMi08, S. 13 und 42]. Ferner betreffen die seitens der Monopolkommission sowie der Bundesnetzagentur getroffenen Entscheidungen zum Teil massiv die Handlungs[spiel]räume der EIU im SPFV.