Bilanzierung ökologischer Nachhaltigkeit

Erstellt am: 03.06.2015 | Stand des Wissens: 12.07.2024

Synthesebericht gehört zu:

Im Allgemeinen dienen Bilanzen unternehmensinternen und -externen Informationsbedürfnissen. Während der Begriff Bilanz klassischerweise mit dem Finanzwesen eines Unternehmens in Verbindung gebracht wird, wurden in den vergangenen Jahren vermehrt Begriffe wie Umweltbilanz oder Nachhaltigkeitsbilanz entwickelt und diskutiert. "Unter einer Umweltbilanz versteht man eine Aufstellung der Input- und Outputmengen eines Untersuchungsobjekts in einem festgelegten Zeitraum. Auf der Inputseite werden die eingesetzten Stoff- und Energiemengen aufgeführt. Auf der Outputseite werden Produkte sowie die stofflichen und energetischen Emissionen erfasst" [ThSe02, S. 20]. Die Begriffe Umweltbilanz, Ökobilanz, Life Cycle Assessment und CO2-Bilanz werden in der Literatur und Praxis häufig synonym verwendet. Der Fokus liegt auf der Bilanzierung von ökologischen Aspekten, insbesondere CO2- und anderen Treibhausgas-Emissionen [BMU07h, S. 81 ff, Fees11]. Nachhaltigkeitsbilanzen, Nachhaltigkeitsberichte oder Nachhaltigkeitsreportings sind dagegen umfassender und beziehen die ökonomische und soziale Komponente stärker mit ein [Öbu09]. Dieser Synthesebericht widmet sich in erster Linie den Bilanzierungen von CO2- und anderen Treibhausgas-Emissionen.

Gründe für die Erstellung von CO2-Bilanzen in der Logistik

Die Anforderungen des eigenen Unternehmens, der Kunden, der Shareholder sowie der Politik führen dazu, dass in der Logistik vermehrt CO2-Bilanzen erstellt werden [Schm10, S. 3 und S. 12]. In Abbildung 1 sind die Anforderungen und Beweggründe der genannten Akteursgruppen genauer aufgeführt.

Gründe für die Erstellung von CO2-Bilanzen in der Logistik

Die Anforderungen des eigenen Unternehmens, der Kunden, der Shareholder sowie der Politik führen dazu, dass in der Logistik vermehrt CO2-Bilanzen erstellt werden [Schm10, S. 3 und S. 12]. In Abbildung 1 sind die Anforderungen und Beweggründe der genannten Akteursgruppen genauer aufgeführt.

Abb. 1: Beweggründe für CO2-Bilanzen in der Logistik,eigene Darstellung in Anlehnung an [Schm10, S. 3]

Abb. 1: Beweggründe für CO2-Bilanzen in der Logistik,eigene Darstellung in Anlehnung an [Schm10, S. 3] Standardisierung der Bilanzierungsansätze

Die Standardisierung der Ansätze zur CO2- und Treibhausgasbilanzierung ist ein wesentliches Ziel, welches von der Politik, internationalen Institutionen, Verbänden und Initiativen sowie von Unternehmen verfolgt wird. Primär soll dadurch die Vergleichbarkeit der Bilanzen verbessert und gewährleistet werden.

Die CO2-Bilanzierung ist eine Grundform der Umweltbilanzierung, bei der jedoch zumeist neben CO2-Emissionen auch weitere dem Kyoto-Protokoll unterliegende Treibhausgase berücksichtigt werden, wie beispielsweise Methan (CH4), Distickstoffoxid (N2O) und Schwefelhexafluorid (SF6) [EU10b, Gebh08a]. Es wird das Treibhauspotential (Global Warming Potential, GWP) eines Produktes oder einer Dienstleistung entlang des gesamten oder von Teilen des Lebenszyklus (von der Wiege bis zur Bahre, engl. cradle to grave) ermittelt [Grie08]. Häufig werden im Rahmen der CO2-Bilanzierung die Begriffe "klimarelevanter Fußabdruck" oder "Carbon Footprint" verwendet. Allgemein geht es bei der Ermittlung eines Carbon Footprints darum festzustellen, welche "Spur" ein Produkt, eine Dienstleistung oder ein Unternehmen in der Umwelt hinterlässt [Quack08]. Dabei besteht die Möglichkeit, den klimarelevanten Fußabdruck von einzelnen Produkten zu ermitteln, den sogenannten "Product Carbon Footprint", oder die CO2-Bilanz für ein Unternehmen als Ganzes zu berechnen. Hier spricht man von einem "Corporate Carbon Footprint" [Schm10, S. 4].

Die Anfänge der Ökobilanzierung führen zurück bis in die 1970er Jahre, allerdings gab es lange Zeit keine einheitlich festgelegten Vorgehensweisen. Im Jahr 1997 wurde das Verfahren für die Anfertigung von Produktökobilanzen erstmals von der International Organization for Standardization (ISO) genormt und seitdem mehrmals überarbeitet, zuletzt im November 2009 [BMBF08, S. 3]. Die DIN-EN-ISO-Norm 14040 (Environmental management - Life cycle assessment - Principles and framework) beinhaltet Grundsätze und Rahmenbedingungen zur Erstellung von produktbezogenen Ökobilanzen, die DIN-EN-ISO-Norm 14044 (Environmental management - Life cycle assessment - Requirements and guidelines) regelt die Anforderungen und Anleitungen im Detail [DIN09b; DIN06a].

Die im Jahr 2006 veröffentlichte ISO-Norm 14064 dient hingegen der Bilanzierung unternehmensbezogener Treibhausgasemissionen und setzt sich mit dem Thema Umweltmanagement, speziell im Hinblick auf Produktionsprozesse und Dienstleistungen, auseinander [ISO06, S. 14]. Das grundsätzliche Ziel von ISO 14064 ist, Unternehmen und andere Verursacher von Treibhausgasemissionen bei der Umsetzung von Projekten zur Emissionsreduzierung zu unterstützen [ISO06, S. 14]. Im Jahr 2018 wurde die überarbeitete Version ISO- Norm 14067 veröffentlicht. Diese Richtlinie hilft bei der Bilanzierung des CO2-Fußabdrucks von Produkten [ISO18a].

Einen weiteren Ansatz zur Bilanzierung der Treibhausgasemissionen von Unternehmen beziehungsweise zur Ermittlung des Corporate Carbon Footprints bildet das international anerkannte Greenhouse Gas Protocol (GHG Protocol). Das GHG Protocol wurde im Jahr 1998 vom World Business Council for Sustainable Development (WBCSD) und vom World Resources Institute (WRI) entwickelt. Im Jahr 2001 wurde die erste Version des GHG Protocols veröffentlicht [GHG11]. Seitdem wurde das Tool beständig weiterentwickelt und inzwischen gibt es eine Vielzahl an Berechnungsmethoden, mit Hilfe derer Unternehmen ihre Treibhausgasemissionen quantifizieren können.

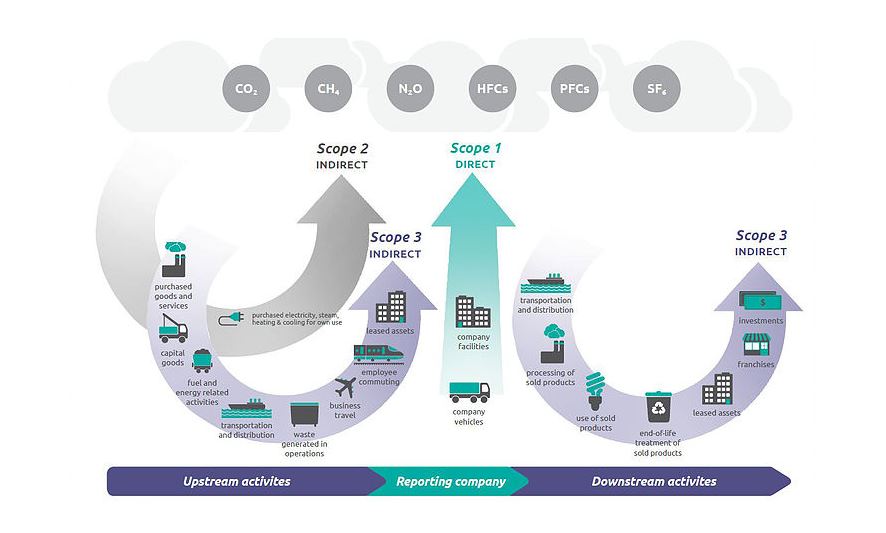

Um die direkten und indirekten Emissionsquellen zu identifizieren und abzugrenzen, eine erhöhte Transparenz zu schaffen und die Methode für viele Anwender nutzbar zu machen, schlägt das GHG Protocol eine Einteilung der Emissionen in drei Kategorien beziehungsweise "Scopes" vor. Es wird zwischen direkten Treibhausgasemissionen (Scope 1), indirekten Treibhausgasemissionen (Scope 2) und anderen indirekten Treibhausgasemissionen (Scope 3) unterschieden. Die direkten Emissionen von Treibhausgasen schließen alle Emissionen ein, die als Folge aus der Tätigkeit des Unternehmens entstehen. Die indirekten Emissionen stammen unter anderem aus dem Bezug von Strom, Wärme, Kälte und Dampf. Hinzu kommen Emissionen von Unternehmen, von denen das eigene Unternehmen Produkte und Dienstleistungen bezieht. Die sonstigen indirekten Emissionen umfassen vor allem ausgelagerte Tätigkeiten, wie transportbezogenen Aktivitäten mit Fahrzeugen, die nicht dem eigenen Unternehmen gehören, oder die Extraktion und die Produktion von bezogenem Material und Treibstoff. Die Abfallwirtschaft fällt ebenfalls unter diesen "Scope" (Siehe Abbildung 2).

Nach dem GHG Protocol fallen Logistikdienstleistungen damit unter den Scope 3. Für die Ermittlung des Energieverbrauchs und der Treibhausgasemissionen bei Güter- und Personentransporten kann die europäische CEN-Norm [DIN EN 16258] (Methode zur Berechnung und Deklaration des Energieverbrauchs und der Treibhausgasemissionen bei Transportdienstleistungen (Güter- und Personenverkehr)) hinzugezogen werden. Die Norm bietet seit dem Jahr 2013 Transport-, Speditions- und Logistikunternehmen ein standardisiertes Verfahren zur Berechnung und Kennzeichnung des Energieverbrauchs und der THG-Emissionen von Transporten und Transportketten. Die im März 2023 veröffentlichte DIN EN ISO 14083 soll die EN 16258 ersetzen, da sie verspricht Emissionen der gesamten Transportkette berücksichtigt. Beispielsweise werden Aktivitäten in Hubs, Häfen und Verteilungszentren in die Emissionsberechnung einbezogen [Neis23].

Seit März 2017 sind bestimmte deutsche Großunternehmen dazu verpflichtet, unter anderem Angaben über ihre Ökobilanz offen zu legen. Diese sogenannte Corporate Social Responsibility (CSR)-Berichtspflicht geht auf die EU-Richtlinie (2014/95/EU) zurück und ist seit dem Jahr 2017 mit dem [CSR-Richtlinie-Umsetzungsgesetz] im deutschen Recht verankert. Betroffen von der CSR-Berichtspflicht sind sogenannte große Unternehmen von öffentlichem Interesse. Ab dem 1. Januar 2024 gilt die neue Corporate Social Reporting Directive (CSRD) auf EU-Ebene für Unternehmen von öffentlichem Interesse mit mehr als 500 Mitarbeiter. Diese weitet den Anwendungsbereich somit deutlich aus. Zudem stellt die CSRD höhere Anforderung an den Umfang und die Qualität der Berichte [BMAS24a]. Hierbei wird den betroffenen Unternehmen empfohlen, bereits bestehende und prominente Standards für die eigene Berichterstattung zu nutzen. Hierzu zählen unter anderem die Indikatoren und Leitfäden der Global Reporting Initiative (GRI), der UN Global Compact, die OECD-Leitlinien für multinationale Unternehmen, die ISO-Norm 26000 sowie der Deutsche Nachhaltigkeitskodex (DNK). Mittlerweile haben sich 12.000 Unternehmen aus 170 Ländern dazu verpflichtet, die zehn sozialen und ökologischen Mindeststandards einzuhalten, die der UN Global Compact vorsieht [BMAS24b].